全球天然铀市场正经历结构性转变,在COP28“核能翻三倍”倡议推动下,核能复兴加速了供需格局重塑。随着现有反应堆延寿、新建项目并网及小型模块化反应堆(SMRs)商业化推进,天然铀需求持续增长。预计到2040年,年需求量可能从当前约6.8万吨铀翻倍至13万-20万吨铀。

供应端面临长期挑战。福岛事故后十年低价期导致勘探投资严重不足,新矿山投产周期长达10-15年,难以匹配需求增速。哈萨克斯坦(占全球产量40%以上)、加拿大等主要生产国供应集中,地缘政治风险加剧市场波动。同时,军用转民用等二级供应逐渐枯竭,供需缺口持续扩大。

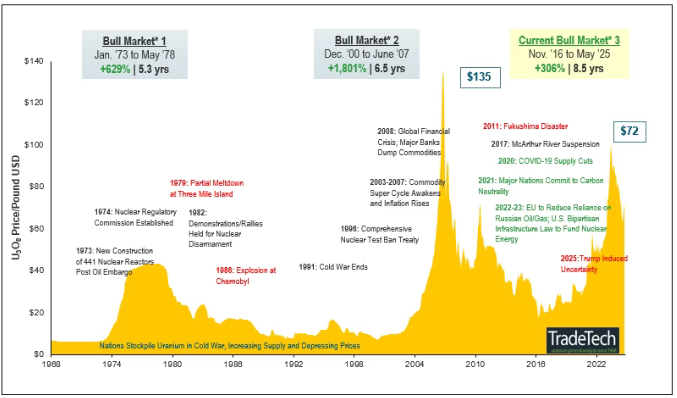

价格已进入“更高更久”新常态。铀价从2021年约30美元/磅涨至2024年初突破100美元/磅,预计需维持80-100美元/磅以上“激励价格”才能吸引新产能投资。中、美、法等消费大国积极寻求供应链多元化,以保障能源安全。

技术演进将重塑未来格局。第四代快堆技术可提升铀资源利用率60-70倍,重水堆(如CANDU)可直接使用天然铀,而海水提铀等创新技术有望突破资源瓶颈。然而,核废料处理仍是行业挑战,芬兰Onkalo等深地质处置库的建设进度将影响核电社会接受度。