01、起源

1910—1949,X线技术开启中国医院现代化之路。

X线技术的引入将西医的诊断与治疗技能从医生个体身上分离出来,X光机以及医疗组织的建制化开启了医学、医院的现代化之门,也开启了中国医学的现代化之路。

1911年,浙医二院放射科成立,并购入一台X线机;

1918年,宁波保黎医院向100多位保黎医会会员发起募捐,筹集了6100元,从上海美商慎昌洋行订购了一台美国GE牌X线机;

1921年,北京协和医院成立放射科,霍奇斯(PaulC.Hodges)为首任科主任(谢志光为第二任放射科主任);

1923年,北京大学第一医院(北大医院)成立放射科,梁铎教授任主任;采购的X光机来自飞利浦、东京芝浦电器株式会社;

1937年,中华医学会放射学分会在上海成立;

1942年,谢志光教授应邀来北大医院担任放射科副主任和主任;

▲ 中国引进的第一台成套X光设备

这段时期,包括绍兴、湘雅等中国很多地区医院在采购X光机同时,面临的另一个重大问题是设备买了无法使用,因为医院所在地没有电力公司,医院不得不自置发电设备,还专门为X线机造了炉子间、引擎间、X光镜间等。

可以看到,能买得起、用得上X线设备需要一笔非常巨大的资金投入。此外很多医院没有专业的X射线实验室,没有受过专门训练的人才,摄片质量、诊断水平都不尽如人意。

因此最早一批建立放射科的协和医院放射科(英美系)和北大医院放射科(日德系),成为了学习模板。

中国放射医学的百年演进,逐渐在地域上形成了华北、华东、华南三个临床应用与研究中心。而经历了抗战及解放战争时期,中国医疗影像一度发生了较大动荡和变化。

在新中国成立之前,中国一边进行着医学影像学科的全方位建立,一边引进了来自西门子、GE、飞利浦、东芝的X光机。可以看到,这些伴随着医学影像诊断成长起来的第一批公司,也是目前全球医学影像诊断领域的头部企业。

02、发展

1950—1990,中国医学影像产业初露萌芽。

新中国成立以来,随着经济的发展,医学影像也成为中国医疗水平发展的“排头兵”。

在西方医学的传入与演进过程中,医学影像有着不同于其他学科的发展特色,譬如人-机依赖,协同共进。因此中国在这期间除了继续学科的建立拓展,在产业领域也有所突破,诞生了自主研发的第一台X光机、第一台超声、第一台磁共振设备等。

1951年,中华医学会放射学会恢复活动,谢志光为名誉主任委员,汪绍训(北大医院)为主任委员,梁铎(北大医院)为副主任委员;

中国最早的医学影像生产厂家也在这个时期诞生,

1955年,万东医疗前身公私合营京门医疗器械厂正式建厂

中国X光技术:

1952年,中国第一台200毫安医用X光机由上海精密医疗器械厂前身华东工业部器械二厂研制成功,安装于中山医院内进行试用,定名为“国庆号”;

1958年,万东医疗试制成功了首台固定阳极管的200毫安X射线机和旋转阳极管的400毫安X射线机,并实现批量生产;

▲ 中国第一台自主研发的X光机

中国超声技术:

1965年,汕头市超声仪器研究所有限公司,研制出中国首台CTS-I型和CTS-3型超声波诊断仪,能诊断颅脑、肝、胆、脾、眼球、妇科等疾病

1983年,汕头市超声仪器研究所有限公司研制成功中国第一台B型超声诊断仪

▲ 中国第一台自主研发的超声诊断仪中国DSA技术:

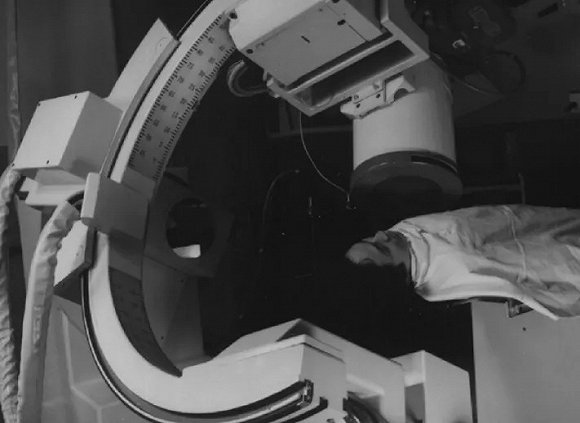

1989年,万东医疗研发生产的中国首台DSA入驻北京军区总医院

▲ 中国第一台自主研发的DSA中国MRI技术:

1985年,中国引进了第一台MRI

1986年底,中国科学院通过与美国高科技公司合作,在深圳蛇口成立了安科高技术股份有限公司;

1988年,安科成功开发出中国第一台磁共振成像系统:场强为0.15T的永磁型MRI――ASP-015样机;

1989年底,中国第一台获批磁共振成像系统正式在安科诞生;

▲ 中国第一台自主研发的磁共振设备

而此后,从安科高技术股份有限公司“走出”了迈瑞公司的创始人 徐航、李西廷。

在国际舞台,医学影像细分领域的头部企业开始显现。

1960年,阿洛卡公司(2011年被日立收购)推出全球首台商用超声诊断系统;

1960年,阿洛卡公司进入中国;

1967年,西门子医疗推出全球首台实时超声诊断设备;

1975年,西门子医疗推出全球首台全身CT;

1976年,GE全球首台商用CT机在临床安装;

1983年,飞利浦推出全球首台医用全身磁共振成像系统;

1985年,飞利浦在中国开设了第一家飞利浦合资企业;

1987年,飞利浦推出全球首台商用CR数字化系统 ;

03、追赶

1990—至今,中国医学影像产业全面开花。

1991年,迈瑞医疗成立

1991年,GE在北京设立GE航卫医疗系统有限公司

1992年,西门子医疗在上海建立德国以外第一个CT生产基地

1993年,飞利浦推出全球首台商用DR系统

中国CT技术:

1994年7月,中国第一台全身CT科研样机在东北大学研制成功,随后CT项目并入东软集团;

(20世纪70年代末,中国引进首台CT;

1983年5月,上海医疗器械研究所等单位研制出中国第一台大型颅脑CT)

▲ 中国第一台自主研发的全身CT

1998年,东软医疗成立,国产CT首次实现产业化

这个时期是全球PET技术开始商业化的关键节点,

2000年,西门子医疗推出全球首台PET/CT;

2010年,西门子医疗推出全球首台PET/MRI ;

2010年,联影成立;

中国PET/CT技术:

2012年10月,北京大基医疗公司研制的PET/CT一体机亮相第67届中国深圳国际医疗器械博览会,填补了国内空白

▲ 中国第一台自主研发的PET/CT

04、千亿中国医疗影像产业

据统计,2014-2018年,中国医学影像设备市场规模由454亿元增长至752亿元,年复合增长率13.4%。第三方医学影像中心发展、居民支付能力提升、医学影像技术进步将成为驱动行业增长的主要原因。

中国医学影像产业的上游市场包括核心元器件与非核心元器件供应商;中游市场为产业链主体包括各大影像设备生产企业;下游涉及各级医疗机构及衍生服务机构。

上游市场,许多核心元器件仍然依赖外资企业。下游市场,随着分级诊疗政策落地,三级医院需求基数小、设备要求高,基层医院需求基数大、设备要求中等,潜力巨大。

对于中游设备厂商来说,自主研发的技术和生产能力,以及与上游供应商的议价能力成为竞争力强弱的关键。

技术进步是医学影像设备行业发展的核心驱动力

目前中国影像诊断技术比全球技术大约落后5-10年。据调查,目前国产医疗影像多项较前沿技术,除PET处于婴儿期末期,大多数处于成长期,其中128排CT及以下平板探测器、永磁MRI等技术正逐渐向成熟期发展。

而近年来国家与地方都出台了较多的政策支持医疗器械产业的发展。未来中国医学影像诊断产业发展整体利好。

医学影像设备细分领域,马太效应明显,头部企业较集中,余下中小企业集中度较低。

DR细分领域,基层需求扩张将驱动后国产时代的赛道发展

(全球领先企业:西门子医疗、飞利浦;主要国产企业:万东医疗、安健科技)

DR是医学影像领域技术最成熟的细分赛道,中国市场年复合增长率约15%,国产化率超过70%。

由于行业发展成熟,进入门槛不高,造成企业多行业集中度较低。目前中国DR产商数量超过100,分割了大部分中低端市场,高端市场仍由西门子、飞利浦为代表的进口品牌占据。

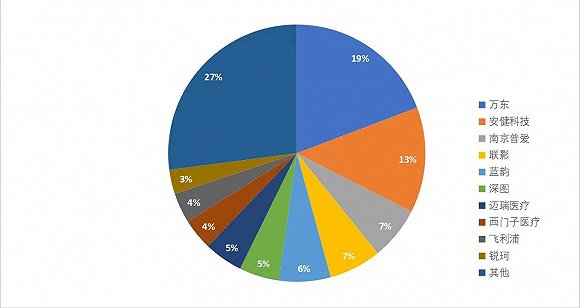

▲ 2019 中国DR市场占有率

技术方面,产品将随着变焦点3D、旋转扫描能谱探测器、单光子探测器、动态压缩感知等发展。

市场需求,分级诊疗拓宽了基层医疗市场。此外,国家助推民营医疗机构的快速发展, 进一步为医疗市场的扩容带来动力。

CT细分领域,全球进入产品迭代阶段

(全球领先企业:GE、西门子医疗;主要国产企业:联影、东软、安健科技)

与传统X成像相比,CT可显示人体某个断面的组织密度分布图,其图像清晰、密度分辨率高、无断面以外组织结构干扰,提高了病变检出率和诊断准确率。

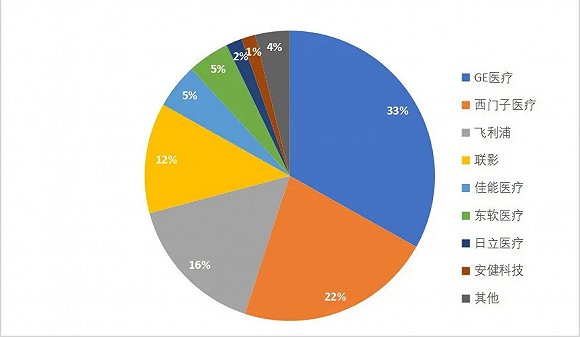

2020年中国CT市场规模超过200亿元,年复合增长率超过16%。国产化率不足30%,国产品牌仍以16排及以下中低端产品为主。CT技术壁垒较高,中国企业暂无核心零部件自主研发能力,核心零部件基本依靠进口。

▲ 2019 中国CT市场占有率

值得关注的是,经历了多次技术变革后,CT仪器的更迭更多是集中于检测速度、图像清晰度、智能化等性能使用方面的改进。

技术层面,高端技术领域,东软和联影都推出了128排CT。

政策层面,2018年开始中国对大型医用设备配置政策的放开将为行业发展带来积极作用。

MRI细分领域,健康意识提升,消费升级带来广阔前景

(全球领先企业:西门子医疗、GE、飞利浦;主要国产企业:联影、万东)

MRI中国市场年复合增长率超过10%,国产化率低于30%。其中1.5T产品50%以上市场份额被外资巨头占据,低场强产品的中低端市场主要是国产产品。

MRI的核心技术壁垒在于超导磁体、梯度线圈、射频线圈、谱仪等,目前绝大部分依赖进口。高端磁共振产品的核心关键部件的技术依然由国际知名品牌垄断。

而从MRI的型号保有量来看,国内MRI存量市场主要型号为1.5T为主,份额高达54%,而3.0T的因产品价格高且采购需经政府批准,保有率相对较低只有15%,剩余的低端型号(1.0T 及以下)合计占比约 31%。

因为患者临床接受度还不是很高,因此不及DR,CT普及,但随着患者认识提升以及消费升级,预计将会有更多患者选择MRI诊断。

PET细分领域,配置权限下放助力PET/CT设备放量

(全球领先企业:西门子医疗、GE、飞利浦;主要国产企业:联影、东软、明峰)

PET/CT属于高端医学影像设备,市场总体渗透率低;PET/MR由于技术难度较高,已上市产品主要用于临床研究。

中国PET市场年复合增长率22%以上,国产化率低于10%。PET/CT 属于高端医学影像设备,单机价格基本在1000万以上,采购方主要为大型三甲医院,整体PET/CT产品市场仍以进口产品为主。

从人均仪器配置数量上看,目前中国PET/CT每百万人口拥有量仅为0.17台,而欧美等发达国家PET/CT每百万人口拥有量大多在2台以上。

PET的成像可以反应人体代谢特征, 而CT可以更好地反应人体解剖特征,因此PET与CT的结合可以实现优势互补,通常对于癌症早期筛查有很大贡献,未来增长空间很大。

DSA细分领域,中国企业“入局早”但目前技术差距仍然大

(全球领先企业:飞利浦、西门子医疗、GE;主要国产企业:万东、联影、东软)

中国DSA市场年复合增长率超过13%。

中国第一台DSA诞生于1989年,但是经过多年发展,国产DSA在中国市场渗透率仍然较低,国产化率低于10%。

DSA属于高端医学影像设备,技术壁垒高,中国企业技术水平与整机性能与进口产品相比仍有较大差距。

超声细分领域,国产龙头企业拓展中高端市场

(全球领先企业:GE、飞利浦、西门子医疗;主要国产企业:迈瑞、开立、汕头)

2019年预计中国超声设备市场规模在4.5万,年复合增长率超过13%,国产化率在40%左右。国产企业主要在低端市场,但是以迈瑞为代表的龙头企业已逐渐具备高端生产能力,逐步向高端市场拓展。

此前超声国产设备利用高性价比优势及渠道优势迅速占领基层市场。在高端彩超领域仍然与进口产品存在差距,无法满足三甲医院科研与数据分析。

影像诊断无论从学科技术还是产业发展都是关乎人类生存的重要领域。